Kun mietit yrityksen perustamista, mielessä voi pyöriä monta kysymystä. Kumpi on parempi, toiminimi vai osakeyhtiö? Milloin toiminimi kannattaa muuttaa osakeyhtiöksi? Voiko toiminimi maksaa palkkaa itselleen? Keräsimme tähän blogiin vastauksia yleisimpiin kysymyksiin, jotka auttavat sinua yhtiömuodon valinnassa vuonna 2025!

Miksi perustaa toiminimi?

Toiminimen perustamista puoltaa useampikin asia. Ensinnäkin toiminimen perustaminen on helppoa ja edullista. Sähköisen perustamisilmoituksen täyttäminen sujuu helposti kotisohvalta YTJ:n sivulla. Perustamisilmoituksen tekeminen sähköisen asioinnin kautta maksaa vain 70 euroa. Patentti- ja rekisterihallituksen sivulta löydät myös vinkkejä ja ohjevideon perustamisilmoituksen tekemiseen, pääset sivulle tästä linkistä.

Toiminimi sopii erityisesti, kun:

- Haluat kokeilla yrittäjyyttä kevyesti

- Toimit yksin yrittäjänä

- Liikevaihto on maltillinen

- Haluat välttää raskaan hallinnon

Toiminimen kirjanpito on myös melko yksinkertaista, etenkin pienemmillä liikevaihdoilla. Muista kuitenkin, että lain vaatima kirjanpitovelvollisuus koskee aina myös pienimuotoista yritystoimintaa. Hyvin hoidettu kirjanpito säästää aikaasi ja varmistaa, että veroilmoitukset ja muut viranomaisilmoitukset onnistuvat ajallaan!

Milloin kannattaa perustaa osakeyhtiö?

Osakeyhtiö voi olla parempi valinta, kun:

- Verotettava tulosi ylittää noin 80 000–100 000 euroa

- Liiketoimintaan liittyy taloudellisia riskejä

- Haluat erottaa henkilökohtaisen ja yrityksen talouden

- Yrityksessä on useampia omistajia tai työntekijöitä

- Liiketoiminnan on tarkoitus kasvaa merkittävästi

Asiaan liittyy tietysti moni muukin asia. Esimerkiksi jos toiminimiyrittäjä saa säännöllisesti voittoa tai omistukseen on tulossa muutoksia, kannattaa pitää palaveria kirjanpitäjän kanssa siitä kannattaisiko yhtiömuodon vaihtaminen jo aiemmin.

Jos yritys vaatii runsaasti pääomaa tai mittavia investointeja, liiketoimintaan liittyy riskejä tai yritys työllistää useampia omistajia, on järkevämpää perustaa osakeyhtiö heti alkuun. Kannattaa myös muistaa, että osakeyhtiöllä on suuremmat kasvumahdollisuudet, kun toiminta alkaa kukoistamaan.

PRH on tehnyt osakeyhtiön perustamisesta entistä sujuvampaa tarjoamalla YTJ-palvelussa kaksi tapaa perustaa osakeyhtiö sähköisesti:

- Ohjattu perustamispaketti (280 €), jossa palvelu luo perustamissopimuksen ja vakiomuotoisen yhtiöjärjestyksen automaattisesti. Tämä sopii erityisesti, kun perustettavalla osakeyhtiöllä ei ole osakepääomaa.

- Perustamisilmoitus (370 €), jossa lisäät itse laaditut asiakirjat. Tämä sopii, kun kyseessä on erityistilanteita, kuten osakepääomaa tai ulkomaalaisia omistajia.

Molemmissa tapauksissa voit samalla ilmoituksella myös rekisteröidä edunsaajatiedot, mikä tekee prosessista vaivattoman. Paperilomakkeilla tehtävä perustamisilmoitus maksaa 370 €.

Valitset sitten osakeyhtiön tai toiminimen, pätevä kirjanpitäjä auttaa arvioimaan sopivaa yhtiömuotoa ja antaa vinkkejä toiminnan kehittämiseen!

Kenellä on vastuu veloista?

Toiminimiyrittäjä vastaa yrityksensä veloista ja velvoitteista kaikella henkilökohtaisella omaisuudellaan. Osakeyhtiön osakas vastaa osakeyhtiön veloista vain omalla sijoitusosuudellaan. Jos osakas ei ole taannut velkoja omalla henkilökohtaisella omaisuudellaan, yrityksen velat eivät siis vaikuta osakkaan omaan talouteen. Osakeyhtiö antaa hieman siis parempaa suojaa, jos kaikki ei menekään suunnitellusti.

Tässä yhteydessä on tietenkin hyvä pitää mielessä, että toiminimiyrittäjän taloudelliset riskit ovat monesti melko pienet. Toiminimiyrittäjän hankintoihin saattaa kuulua esimerkiksi vain tietokone, kun taas osakeyhtiöllä voi olla hankittavana kalliita koneita tai laitteita.

Osakeyhtiössä hallituksen on lain mukaan reagoitava, jos yhtiön oma pääoma menee negatiiviseksi. Yrittäjän on hyvä huolehtia, että yhtiön pääoma pysyy positiivisena, sillä negatiivisesta pääomasta on tehtävä ilmoitus kaupparekisteriin.

Yrittäjän ja toiminimen palkka – miten maksetaan?

Toiminimiyrittäjä ei voi maksaa itselleen palkkaa. Toiminimi voi kuitenkin tehdä yrityksen varoista yksityisottoja. Kaikki toiminimen tuottamat tulot katsotaan siis toiminimiyrittäjän henkilökohtaiseksi tuloksi.

Osakeyhtiö voi maksaa osakkailleen sovitun määrän palkkaa ja monesti myös osinkoa. Hyvä kirjanpitäjä auttaa määrittelemään koska varoja kannattaa nostaa palkkana ja koska osinkona. Osakeyhtiö voi myös tarjota osakkailleen erilaisia etuja, mm. puhelin- tai lounasedun.

YEL-maksujen osalta on hyvä huomioida, että vuonna 2025 YEL-työtulon alaraja on 9 208,43 euroa. Maksuprosentti on alle 53-vuotiailla ja 63–67-vuotiailla yrittäjillä 24,1 prosenttia vahvistetusta YEL-työtulosta ja 53–62-vuotiailla 25,6 prosenttia. YEL-vakuutus on pakollinen sekä toiminimiyrittäjälle että osakeyhtiön osakkaalle, joka työskentelee yhtiössä johtavassa asemassa ja omistaa yli 30 % osakkeista.

Muista myös, että ensimmäistä kertaa yrittäjäksi ryhtyvä saa 22 prosentin suuruisen vakuutusmaksualennuksen yrittäjätoiminnan 48 ensimmäiseltä kuukaudelta, mikä helpottaa alkuvaiheen kuluja.

Työttömyysturvan osalta yrittäjä voi saada ansiosidonnaista työttömyysturvaa liittymällä Yrittäjäkassaan. Tämä edellyttää, että YEL-työtulo on vähintään 15 128 euroa vuodessa (2025).

Miten toiminimellä tai osakeyhtiönä laskutetaan?

Sujuvan liiketoiminnan takaa toimiva laskutus ja kassankierto. Toiminimellä ja osakeyhtiönä laskutus toimii samojen perussääntöjen mukaan. Laskuilla täytyy näkyä lain vaatimat tiedot, joista voit lukea lisää artikkelistamme Mitä merkintöjä laskussa tulee näkyä?.

Laskuttaminen on helpointa verkossa toimivalla laskutusohjelmalla. Näin laskutusaineisto pysyy tallessa ja on aina tarpeen mukaan saatavilla. Laskutkin voit lähettää heti työn suoritettuasi riippumatta siitä oletko toimistolla vai et. Esimerkiksi HelpostiLaskun pilvipalvelua voit kokeilla ilmaiseksi 30 päivän ajan.

Jos toimit alalla, jossa vaaditaan pitkiä maksuaikoja tai laskutettavat summat ovat suuria, kassankiertoa voi nopeuttaa myös laskurahoituksella. Lisätietoa laskurahoituksesta löydät artikkelistamme 5 kysymystä laskurahoituksesta.

Laskutukseen ja kassankiertoon liittyy olennaisena osana myös saatavienhallinta. Muista siis lähettää maksumuistutukset ajoissa ja siirrä laskut perintään, jos laskuja ei muistutuksesta huolimatta makseta. Toimivalla laskutusohjelmalla tämäkin sujuu helposti. Lisätietoa perinnästä löydät artikkelistamme 5 kysymystä perinnästä.

Huomaa myös, että verkkolaskutuksen käyttö on nykyisin suositeltavaa kaikille yrittäjille. Sujuva verkkolaskutus nopeuttaa maksujen kiertoa ja varmistaa, että laskusi menevät varmasti perille. Varmista että käyttämäsi laskutusohjelma tukee nykyaikaista verkkolaskutusta!

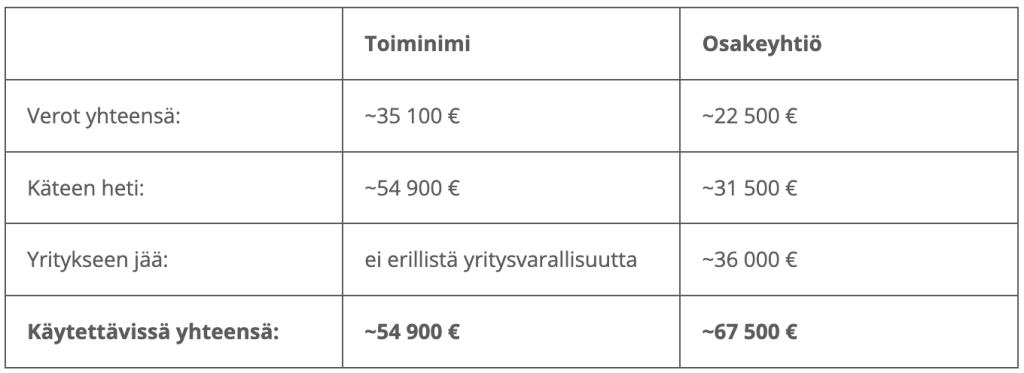

Verotusesimerkki: Toiminimi vs. osakeyhtiö

Havainnollistetaan toiminimen ja osakeyhtiön verotuksellisia eroja yksinkertaisella esimerkillä:

Esimerkkitilanne:

- Yrityksen tulos ennen veroja ja nostoja: 90 000 €

- Yrittäjä haluaa käyttöönsä 45 000 € vuodessa

- Paikkakunta: Helsinki (kunnallisvero 18 %)

Toiminimi:

- Verotettava tulo: 90 000 €

- Ansiotulo-osuus (75 %): 67 500 €

- Pääomatulo-osuus (25 %): 22 500 €

- Verot ansiotulosta (arvio ~42 %): ~28 350 €

- Verot pääomatulosta (30 %): 6 750 €

- Verot yhteensä: ~35 100 €

- Käteen jää (yrittäjän käytettävissä): ~54 900 €

Toiminimen kaikki tulot verotetaan yrittäjän henkilökohtaisessa verotuksessa. Varallisuus ei jää yritykseen, vaan on suoraan yrittäjän tuloa.

Osakeyhtiö:

- Yrityksen tulos: 90 000 €

- Yrittäjä nostaa palkkaa: 45 000 €

- Yritykseen jää voittoa: 45 000 €

- Yhteisövero 20 %: 9 000 €

- Yritykseen jää verojen jälkeen: 36 000 €

- Palkasta verot (arvio ~30 %): 13 500 €

- Verot yhteensä: 22 500 €

- Käteen jää heti (palkan jälkeen): ~31 500 €

- Yhtiöön jää myöhemmin käytettäväksi: 36 000 €

- Yhteensä käytettävissä (nyt + myöhemmin): ~67 500 €

Osakeyhtiössä osa varoista jää yritykseen. Niitä voi käyttää investointeihin, vararahastoksi tai myöhemmin nostaa osinkoina.

Yhteenveto:

Mitä opimme tästä?

- Toiminimi: Selkeä ja suora – kaikki varat henkilökohtaisessa käytössä, mutta korkeampi verotus.

- Osakeyhtiö: Tarjoaa mahdollisuuden tehokkaampaan verosuunnitteluun ja varallisuuden kasvattamiseen yhtiössä.

Tämä esimerkki ei sisällä kaikkia mahdollisia vähennyksiä, työnantajamaksuja tai etuja – suosittelemme keskustelua kirjanpitäjän kanssa ennen valintaa.

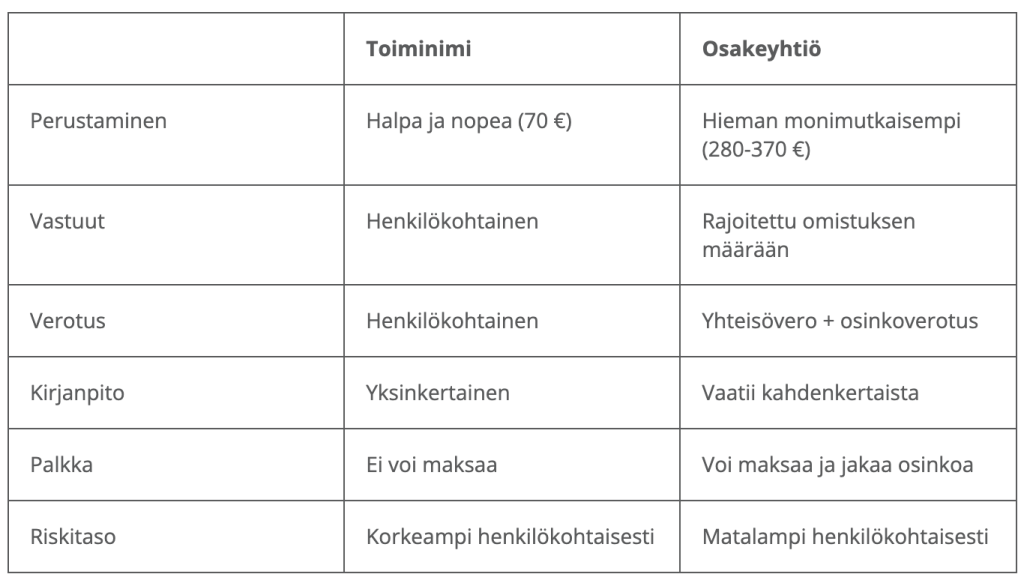

Yhteenveto: Toiminimi vai osakeyhtiö?

Tässä vielä selkeä vertailu yhtiömuotojen välillä:

Yhtiömuodon valinnassa kannattaa ottaa huomioon:

- Liiketoiminnan laajuus ja tavoitteet – kasvaako toiminta tulevaisuudessa?

- Verotukselliset näkökulmat – milloin yhtiömuodon vaihtaminen on kannattavaa?

- Vastuut ja riskit – onko liiketoimintaan liittyviä riskejä?

- Hallinnollinen taakka – paljonko aikaa haluat käyttää paperitöihin?

- Pääoman tarve – tarvitaanko ulkopuolista rahoitusta?

Loppujen lopuksi molemmat yhtiömuodot ovat hyviä vaihtoehtoja – valinta riippuu sinun yksilöllisestä tilanteestasi ja tavoitteistasi!

Haluatko lisää apua laskutukseesi?

Kokeile HelpostiLaskua veloituksetta 30 päivän ajan ja näe, kuinka helppoa laskuttaminen voi olla! Laskutusohjelmamme on suunniteltu erityisesti pienyrittäjien tarpeisiin, olipa yhtiömuotosi toiminimi tai osakeyhtiö.

Aloita ilmainen kokeilu tästä!

Artikkeli on julkaistu ensimmäisen kerran maaliskuussa 2023 ja sitä on kattavasti päivitetty huhtikuussa 2025.